2025年の長期金利予測!私たちの生活にどう影響する?

hegis-effort

カメダスの家電探検記

「景気を立て直す魔法のカギ?」金融緩和の秘密に迫る

日々のニュースで耳にする「金融緩和」という言葉。経済の専門家たちが議論する中、私たちの生活にも大きな影響を与えるこの政策とは一体何なのでしょうか?

金利が下がるとどうなるのか?なぜ日本銀行がこの手段を取るのか?この記事では、金融緩和の基本的な仕組みからその目的、そして私たちの暮らしへの影響までをわかりやすく解説します。経済に詳しくなくても大丈夫!

これを読めば、あなたも金融緩和のプロに一歩近づけるかもしれません。

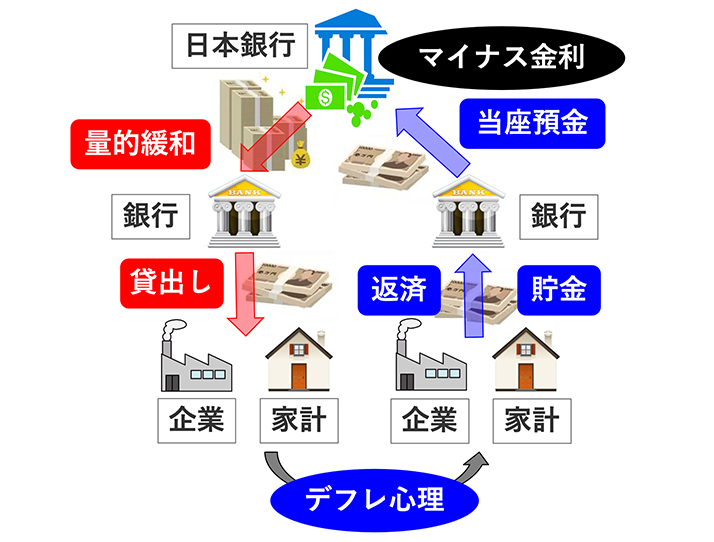

金融緩和とは、中央銀行(日本では日本銀行)が金利を下げたり、市場に資金を供給したりして経済を活性化させる政策です。

景気が悪いときに企業や個人が資金を借りやすくして消費や投資を促進し、経済成長や雇用の拡大を目指します。

特にデフレ対策や景気の下支えとして重要な役割を果たします。

この記事では、金融緩和の基本から、その影響まで分かりやすく解説します!

金融緩和とは、経済を活性化させるために中央銀行が行う政策のことです。具体的には、次のような方法で「お金を借りやすくする環境」を作ります。

例えば、住宅ローンや企業の借入金利が下がれば、個人や企業はお金を使いやすくなります。

中央銀行が国債や資産を購入することで、世の中に出回るお金を増やし、経済活動を後押しします。

通常の金融政策は、金利を上下させることで経済を調整する方法です。

・ 景気を抑えるとき(引き締め政策)

中央銀行が金利を上げて、お金を借りにく

くし、消費や投資を控えさせる。

・ 景気を後押しするとき(緩和政策)

金利を下げて、お金を借りやすくして消費

や投資を増やす。

この「金利操作」が基本であり、金融政策の通常の手段となります。

金融緩和政策は、通常の金融政策だけでは十分な効果が出ないときに使う、より強力な手段です。特に、金利をすでに大きく下げた状態でも景気が改善しない場合に採用されます。

主な方法は以下のとおり

1.量的緩和:中央銀行が国債や資産を大量に

購入し、市場にお金を供給する。

2.マイナス金利政策:銀行が中央銀行に預け

たお金に「手数料」を課し、銀行がより積

極的に貸し出すよう促す。

3.フォワードガイダンス:将来も低金利が続

くと宣言し、安心してお金を借りたり投資

したりできる環境を作る。

・通常の金融政策

金利操作を中心に、景気を「抑える」または「支える」基本的な手段。

・金融緩和政策

金利操作だけでは不十分なときに、より積極的に市場にお金を流し込む特別な手段。

金利を下げるというのは、「お金を借りるときの費用(利息)を安くする」ということです。

例えば、銀行からお金を借りるとき、利息は借りた金額に対する手数料のようなものですが、その負担を軽くするのが金利を下げるということです。

スーパーで「ポイント還元セール」があると、いつもより買い物をする人が増えますよね?

金利を下げるのは、それと似たような仕組みで、「お金を借りやすくすることで、もっとお金を使ってもらおう」という狙いがあります。

つまり、金利を下げることは「お金を動かしやすくして経済を元気にする」ための方法なのです。

景気が悪くなるとどうなると思いますか?

街の店舗が閉店し、仕事が減り、人々がお金を使わなくなりますよね。

こんなとき、中央銀行が動きます!それが【金融緩和】です。

それではなぜ金融緩和が行われるのかを簡潔にポイントごとに説明します。

・景気を回復させるため

景気が悪いときに、人々や企業がお金を使えるようにすることで、経済を元気にします。

・デフレ対策

物価が下がり続けると経済に悪影響を与えるため、それを防ぐ目的があります。

・雇用を増やすため

経済が活発になると企業が新しい仕事を生み出し、雇用が増えます。

例えば、日本では2013年から日本銀行が『量的・質的金融緩和』を行い、国債やETFを買い入れることで市場に大量のお金を供給しました。

その結果、低金利環境が企業の資金調達コストを下げ、投資や消費の促進に寄与しました。

金融緩和の具体的な方法について詳しく解説していきます。

政策金利は、中央銀行(日本では日本銀行)が民間銀行にお金を貸し出すときの金利のことです。

政策金利が引き下げられると、民間銀行は安い金利でお金を借りられるようになります。

たとえば:

政策金利を引き下げると、短期的には景気が良くなるのですが、次のようなデメリットもあります。

量的緩和は、中央銀行(日本では日本銀行)が景気を良くするために、大量の資金を市場に供給する政策です。

具体的には、中央銀行が国債や株式などの金融資産を市場から買い取ることで、世の中に流れるお金の量(資金供給量)を増やします。

量的緩和の主な目的は次の通りです:

量的緩和の具体的なプロセスを以下の流れで説明します。

たとえば、中央銀行が民間銀行から国債を買い取ったとします。

マイナス金利政策とは、中央銀行が民間銀行の「預けたお金」に対して、逆に手数料を課す政策です。

通常、銀行が中央銀行にお金を預けると利息(預けた分のお礼のお金)がもらえますが、マイナス金利政策では、利息をもらうどころか「預けたお金が減る」仕組みです。

民間銀行は、預金の一部を「日本銀行(日銀)」の口座に預ける義務があります(これを「日銀当座預金」と言います)。

日銀がこの口座の一部にマイナス金利を適用することで、銀行が「お金を預けたくない!」と感じるようにする政策です。

銀行に「貸し出し」を促す

金利を全体的に引き下げる

以下の例を使って、仕組みを簡単に説明します。

このように、銀行に「日銀にお金を預けている場合じゃない!もっとお金を貸し出そう!」と思わせる仕組みです。

企業や個人が借金しやすくなる

経済を活性化できる

円安になりやすい

【プラスの影響】

【マイナスの影響】

日本は、1990年代のバブル経済崩壊後、長期的な景気低迷(いわゆる「失われた10年」)に苦しみました。

この期間、経済を立て直すために、政府と日本銀行(日銀)が金融緩和を繰り返し行いました。

金融緩和は、金利を引き下げたり、通貨供給量を増やしたりして、景気を刺激する政策です。

日本では、この政策が1990年代から継続的に採用されてきましたが、現在も課題が多い状況です。

1990年代の状況: 1990年代初頭にバブル経済が崩壊し、株価や地価が大幅に下落しました。

バブル崩壊により企業や銀行が抱えた「不良債権問題」が深刻化し、経済が長期停滞に陥りました。

この時期の金融緩和の特徴:

結果: 景気の悪化を一時的に抑えましたが、デフレ(物価の下落)が進行し、企業が投資を控えたり、消費者が支出を抑えたりする「デフレスパイラル」に陥りました。

背景: ゼロ金利政策だけでは不十分と判断され、日銀は2001年に「量的緩和政策」を導入しました。

政策の内容:

結果:

背景: 2013年、黒田東彦氏が日銀総裁に就任し、大規模な金融緩和を打ち出しました。これは「異次元緩和」と呼ばれています。

政策の内容:

結果:

「日本の金融緩和は成功しているの?」という疑問がでてきますよね?

これに対しては賛否両論があります。以下では、賛成意見(成功しているとする立場)と反対意見(成功していないとする立場)の両方を詳しく解説します。

金融緩和は短期的な景気対策としては有効ですが、日本経済の根本的な課題を解決するには、構造改革や人口問題への対応が不可欠です。そのため、金融緩和単独では「成功」とは言えないというのが、現状の評価に近いかもしれません。

金融緩和は、私たちの日常生活にもさまざまな影響を及ぼします。その影響は良い面も悪い面もありますので、それぞれの観点からわかりやすく説明します!

今後、日本や世界で予想される金融政策の動向について、解説します。これらの予測は、2025年現在の経済状況や各国の課題をもとにしたものですが、経済は様々な要因に影響を受けるため、あくまで一般的な見通しとなります。

金融緩和は、景気を立て直し、デフレを克服するために中央銀行が用いる重要な政策手段です。金利の引き下げや資産の買い入れを通じて経済を刺激し、雇用や消費、投資の増加を目指します。その結果、私たちの生活にも住宅ローン金利の低下や雇用環境の改善などの恩恵が及ぶ一方、物価上昇や格差拡大といった課題も浮き彫りになります。

また、日本では長期間の金融緩和政策が続く中、その効果には賛否が分かれています。デフレ克服や経済成長の課題が残る一方で、出口戦略の難しさや金融政策の限界も議論の的です。

これからの経済情勢において、金融緩和だけでなく、構造改革や人口問題への対応など、政府と中央銀行が連携した多面的なアプローチが必要とされるでしょう。金融政策の動向を知ることで、日常生活や将来設計に役立つ知識を身につけていきましょう。